Neue Abgabetest WLTP und RDE führen zu Preissteigerungen im Autohandel

Ab dem 1.September 2018 wird sich in der europäischen Autobranche einiges ändern. Ab diesem Zeitpunkt gelten für alle neu zugelassenen Modelle die Ergebnisse, die die neuen Abgabetests nach den neuen Prüfzyklen der EU ergeben. Der bisher vorgeschriebene Normzyklus NEFZ – Test wird durch zwei wesentlich realitätsnahen neuen Tests ersetzt. Diese heißen WLTP (World Harmonized Light Vehicle Test Procedere) bzw. RDE (Real Driving Emissions).

Noch ändert sich dadurch an der Berechnungsbasis für die Steuer, die Normverbrauchsabgabe NOVA nichts. Vorab werden ab Herbst neue Messzyklen bei allen neu zugelassenen Modellen angewandt um die CO2- Emissionen der Fahrzeuge korrekter berechnen zu können, als bisher. Damit verbunden werden sich Autofahrer künftig auf höhere Steuerabgaben einstellen müssen, die dazu führen dass Neuwagen teurer werden. (mehr …)

Nachwirkungen der Finanzkrise, wenig Vertrauen und niedrige Sparzinsen: Für einige Sparer sind das Gründe genug, ihr Erspartes nicht mehr zur Bank zu bringen. Ein Drittel der Österreicher hortet „größere Barreserven“ zu Hause.

Die Bürger waren schon immer einfallsreich, wenn es darum geht, Geldscheine und Münzen vor ungebetenem Zugriff zu verstecken. Tatsache ist, so sicher wie auf dem Konto oder im Bankschließfach ist kein Aufbewahrungsort. Wir alle mögen Bargeld – das zeigt sich auch in puncto Vorratshaltung. In einer aktuellen Online-Umfrage des Bankenverbandes zufolge lagern ca. 20% der Befragten mehr als 500 Euro Cash bei sich zuhause. Aber wo, stellt sich nun die Frage?

Verschiedene Generationen, verschiedene Geldverstecke?

Was ist ein Bauherrenmodell, oder wie lassen sich Investment, Steuern sparen und Werterhaltung verbinden?

Das Bauherrenmodell ist eine interessante Investitonsmöglichkeit im Immobilienbereich- also ein echter Sachwert- mit der Sie eine zukunftsorientierte, sichere und nachhaltige Veranlagung tätigen können. Es stellt eine lukrative Alternative zum klassischen Kauf dar, denn rentable Objekte werden vor allem in Ballungsräumen immer mehr zum knappen Gut.

Mit dem Neubauherrenmodell BRÜNNER STRASSE 271/DAMMÄCKERGASSE 2+4 steht ab sofort ein weiteres spannendes Projekt zur Verfügung.

Ergänzend dürfen wir Sie auch über die Platzierungsstände der anderen aktuellen Bauherrenmodelle informieren:

MEG-Modell 8054 Graz, Gradnerstrasse 186 – Haus A+B: 14,19%

BHM PLUS 8054 Graz, Gradnerstrasse 186 – Haus F (Barzeichner): 61,05%

BHM PLUS 8054 Graz, Gradnerstrasse 186 – Haus H (Fin.): 57,21%

Investieren Sie in Bestlage: Palais Faber

Wir freuen uns Ihnen mitteilen zu können, dass das Bauherrenmodell Palais Faber nun endgültig zur Gänze platziert werden konnte.

Musikgenie Amadeus Mozart oder berühmte Literaten wie Stefan Zweig und Thomas Bernhard fühlten sich von der bezaubernden Barockstadt inspiriert. Zur Zeit ist neben der Festung Salzburg auch der alljährlich stattfindende „Jedermann“ ein großer Anziehungspunkt von internationaler Prominenz im Weltkulturerbe ( seit 1996 ). Gemessen an der Einwohnerzahl steht die Stadt Salzburg damit an zweiter Stelle des Tourismus Strom in Europa.

Fixe oder variable Verzinsung – ist das wirklich die Frage?

Die Frage nach “ fixen“ oder “ variablen“ Zinsen ist sehr oft ein entscheidender Faktor bei der Kreditaufnahme. In Zeiten niedriger Zinsen ist ein variabler Zinssatz sehr verlockend, kann aber langfristig zur Kostenfalle werden. Steigen die Zinsen, werden bei der variablen Lösung auch die Raten regelmäßig erhöht, bei Fixzinssätzen innerhalb der Fixierung nicht. Wie sooft im Leben, macht einem die Erfahrung klug, welche der beiden Varianten die bessere gewesen wäre.

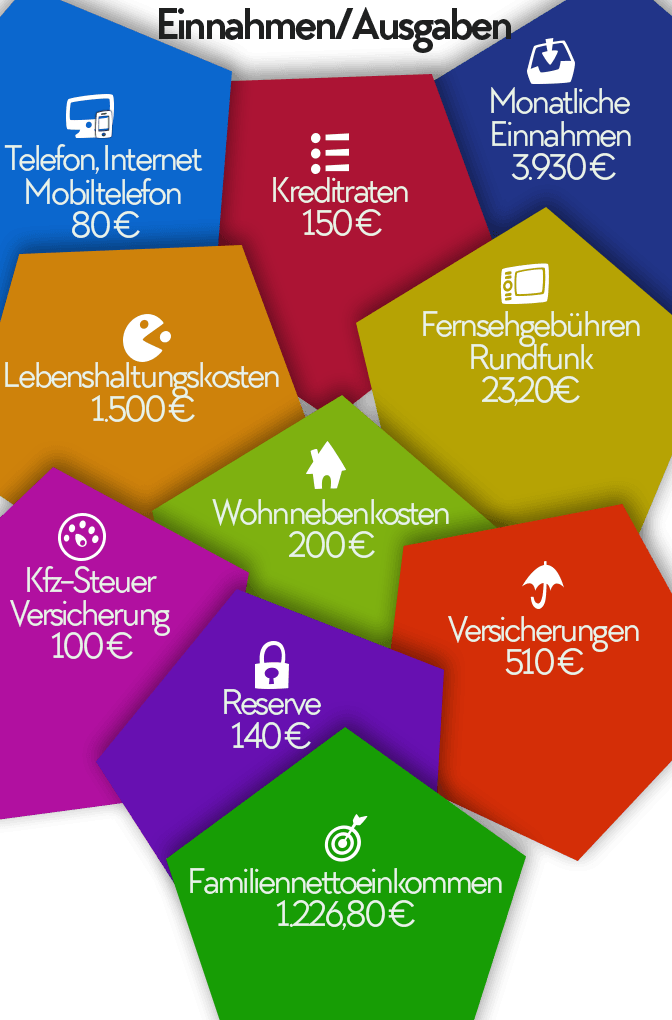

Die Einnahmen Ausgaben Rechnung ist der erste Schritt in Richtung Eigenheim

Verschaffen Sie sich einen Überblick über Ihre Einnahmen und Ausgaben, um den perfekten Finanzierungsplan für Ihr neues Zuhause zu erstellen.

Wer ein Haus bauen oder kaufen möchte, muss in der Regel einen Kredit aufnehmen. Wie viel Geld Sie monatlich für die Darlehensraten aufbringen können, lässt sich am besten durch eine Auflistung aller Einnahmen und Ausgaben einschätzen. Auch eine Reserve für unvorhergesehene Kosten sollten Sie einplanen.

Je detaillierter die Auflistung, desto realistischer sind die Kreditraten

Die monatlichen Raten sollten so berechnet sein, dass Sie die Kreditraten abbezahlen können, ohne sich dabei zu sehr einzuschränken oder zu verschulden. Je genauer Sie sich Ihre Einnahmen und Ausgaben ansehen, desto realistischer fallen die monatlichen Kreditraten aus. Die Kontoauszüge der vergangenen zwölf Monate sind eine gute Berechnungsgrundlage: So werden auch Abbuchungen berücksichtigt, die nur quartalsweise oder jährlich anstehen.

Bitcoin, Ethereum, Ripple, Cardano und andere Kryptowährungen sind in den letzten Jahren sehr populär geworden. Glücksritter, die erst jetzt mit ihren Cyberwährungs-Investments beginnen, begeben sich auf dünnes Eis.

Wo liegen nun Gefahren und wovor soll man sich schützen?

Auf die Frage, was Anleger mit ihrem Kapital nach fast zehn Jahren Börsenrallye machen sollen, haben wir folgende klare Antworten recherchiert. Die Antwort lautet: Aktien kaufen – auch wenn die Renditeperspektiven bis 2022 nicht mehr ganz so rosig ausfallen.

In anderen Sektoren drohen sogar Verluste. Die Mehrheit der Fondsmanager bevorzugen weiterhin Aktien. Grund dafür sind die aktuellen Wirtschaftsprognosen, die trotz schlechter Stimmung von einigen wenigen Investoren, sehr positiv ausfallen. Von einer aktuell Risikobehafteten, brenzligen Situation ist nichts zu spüren. Im Gegenteil, wenn mann auf die nächsten fünf Jahre Vorschau hält, sehen die Chancen wie folgt aus: (mehr …)

Eine Bestattung ist eine schmerzhafte und traurige Angelegenheit. Erst wenn ein Todesfall in der Familie oder im Bekanntenkreis eintritt, wird die Auseinandersetzung mit dem Thema unumgänglich.

Während der Tod weltweit unterschiedlichst gelebt wird ist er in unserer Gesellschaft ein absolutes Tabuthema. Niemand spricht gerne darüber.

Im Grunde will aber jeder von uns einen würdevollen Abschied, sprich Begräbnis. Das ist neben dem seelischen Kummer fast immer mit hohen Kosten verbunden, die Hinterbliebene finanziell belasten können. (mehr …)

Die unter Maria Theresia eingeführte Gebühr wird abgeschafft.

Ein Tropfen auf den heißen Stein. Für Wohnungen muss keine Mietvertragsgebühr mehr entrichtet werden. In Summe werden die Mieter um 50 Millionen Euro entlastet. Leistbares Wohnen wird dadurch aber nicht erreicht. Dafür ist die Einsparung für den Einzelnen zu gering. Die Gesetzesänderung wird wahrscheinlich im November wirksam.

Der Nationalrat folgte in seiner letzten Plenarsitzung vor der Nationalratswahl 2017 der Empfehlung des Finanzausschusses und stimmte mit breiter Mehrheit einem Antrag der FPÖ auf Änderung des Gebührengesetzes zu. Einen ähnlichen Vorstoß hatte zuletzt auch die SPÖ unternommen. (mehr …)

Die neue Wohnbauförderung ist seit 1.4.2015 in Kraft

Mit der Wohnbauförderung bekommt man einen einmaligen, nicht rückzahlbaren Zuschuss für den Kauf oder Sanierung von Eigenheimen. Aber welche Immobilien Förderungen gibt es noch?

Welche Förderungen stehen für Immobilien zur Verfügung?

Die Wirtschaftskrise der letzten Jahre hat dazu geführt, dass das Bedürfnis der Österreicher nach handfesten Sicherheiten spürbar gestiegen ist. Das ersparte wird in relativ wertbeständigen Immobilien und Grundstücken angelegt. Das starke Angebot an Förderungsmöglichkeiten macht die Investitionen in eine Immobilie zusätzlich attraktiv.

Bundesländer als wichtigste Vergabestelle der Wohnbauförderung

Wir verwenden Cookies, um unsere Website und unseren Service zu optimieren.

Funktional

Immer aktiv

The technical storage or access is strictly necessary for the legitimate purpose of enabling the use of a specific service explicitly requested by the subscriber or user, or for the sole purpose of carrying out the transmission of a communication over an electronic communications network.

Vorlieben

The technical storage or access is necessary for the legitimate purpose of storing preferences that are not requested by the subscriber or user.

Statistiken

The technical storage or access that is used exclusively for statistical purposes.The technical storage or access that is used exclusively for anonymous statistical purposes. Without a subpoena, voluntary compliance on the part of your Internet Service Provider, or additional records from a third party, information stored or retrieved for this purpose alone cannot usually be used to identify you.

Marketing

The technical storage or access is required to create user profiles to send advertising, or to track the user on a website or across several websites for similar marketing purposes.