Empfehlungen zur Vergabe von privaten Wohnkrediten

Mit dem Auslaufen der KIM-Verordnung am 30. Juni 2025 und der Entscheidung, diese nicht zu verlängern, hat die Finanzmarktaufsicht (FMA) kürzlich ihre neuen Empfehlungen zur Vergabe von privaten Wohnkrediten veröffentlicht. Diese Empfehlungen, die am 26. Juni 2025 im sogenannten WIK-Rundschreiben veröffentlicht wurden, setzen den Rahmen für eine verantwortungsvolle Kreditvergabe nach dem Ende der KIM-Verordnung.

Die Finanzmarktaufsicht reagiert damit auf die aktuellen Entwicklungen im Immobiliensektor und die gestiegene Nachfrage nach Wohnbaukrediten. Die Veröffentlichung der Empfehlungen folgt einer kontroversen Diskussion im Parlament, in der die Vorstandsmitglieder der FMA, Helmut Ettl und Eduard Müller, ihre Sichtweise zur zukünftigen Kreditvergabe darlegten.

Hintergrund: Umsetzung der Empfehlungen des Finanzmarktstabilitätsgremiums (FMSG)

Die FMA erklärte, dass mit den neuen Empfehlungen die Vorgaben des Finanzmarktstabilitätsgremiums (FMSG) umgesetzt werden, welches die Bedeutung einer stabilen und nachhaltigen Kreditvergabe betont. Im Kern geht es darum, ein gesundes Kreditwachstum zu fördern und gleichzeitig der Gefahr von Blasenbildungen auf dem Immobilienmarkt entgegenzuwirken.

Die FMA betont, dass ihre Empfehlungen keine verbindliche Verordnung darstellen, sondern eine „aufsichtliche Erwartungshaltung“ zur Förderung einer soliden Kreditvergabe widerspiegeln. Diese Erwartungshaltung orientiert sich an internationalen Standards und den bereits in der KIM-Verordnung festgelegten Prinzipien.

Änderungen im Hypothekar- und Immobilienkreditgesetz

Jetzt ist es fix, der Justizausschuss hat Ende März 2023 einstimmig Änderungen im Hypothekar- und Immobilienkreditgesetz beschlossen. Ab 1 Mai bekommen ältere Personen damit einen leichteren Zugang zu Krediten.

Die entsprechende Regierungsvorlage wurde einstimmig genehmigt. Bisher sah das Hypothekar- und Immobilienkreditgesetz in §9 Abs. 5 vor, dass Kredite nur dann gewährt werden dürfen, wenn aus der Kreditprüfung hervorgeht, dass die Verpflichtungen des Kreditvertrages erfüllt werden können. Damit verbunden war, dass ältere Kreditwerber bei längeren Laufzeiten quasi vom „Kreditmarkt“ ausgeschlossen wurden.

„Einfamilienhaus“ – Keine Wohnform sorgt aktuell für derart hitzige Diskussionen wie diese Art der Wohnmöglichkeit

Es ist äußerst begehrt, es ist beliebt aber auch umstritten. Warum sollte man darauf verzichten, wenn man es sich leisten kann ? Wo doch die Nachfrage ungebrochen hoch ist.

Was spricht für ein Einfamilienhaus:

Die Menschen wollen so wohnen; Fragt man die Österreicherinnen und Österreicher wie sie am liebsten wohnen würden lautet die Antwort in den allermeisten Fällen – im EIGENHEIM. Viele sind selbst so aufgewachsen und schätzen hier Privatsphäre, Ruhe, Platz und Grünflächen. Umstände die in Wohnungen in Ballungszentren längst zur Mangelware geworden sind. Speziell der eigene Garten, auch wenn er noch so klein ist , bleibt unumstritten. Gerade in aktuellen Zeiten von Corona, drohenden Blackouts oder dem Krieg gewinnt das Familienleben mit Kindern vor dem eigenen Gemüsehochbeet an Wert.

Einkommen können mit steigenden Wohnraumpreise nicht mithalten

Der Preis für den Ankauf von „Wohnraum“ stieg 2021 um mehr als 10 Prozent, die Einkommen in Relation um ca. 13 Prozent weniger. Je nach Lage und Ausstattung sind die Mieten deutlich gestiegen. Die letztjährige Preisdynamik dürfte 2022 etwas nachlassen.

Seit über einem Jahrzehnt steigen die Preise für Wohnraum in Österreich deutlich an. Dieser Trend setzte sich auch 2021 fort, Analysten verschiedener Bank gehen von einem Anstieg um mehr als zehn Prozent aus. Auch die Einkommen sind gestiegen, allerdings konnten sie mit dem Tempo der Wohnpreise nicht mithalten. Seit Beginn der Pandemie ist der Wert eines Jahresnettoeinkommen in Relation zu den realen Preisen um cirka 13 Prozent gesunken.

Das Glück muss nicht immer in der Ferne liegen – ein Urlaub in Österreich kann ebenso schön sein. Wien und Salzburg locken mit Kultur und barocken Bauwerken ohne lange Wartezeiten, während in der Steiermark oder in Oberösterreich lange Wanderwege von Alm zu Alm führen. Seen, Berge und Wälder laden zum Erholen ein – passionierte Ski- und Snowboardfahrer folgen dem Ruf des Berges. Skitrend, wie zum Beispiel Skitourengehen oder das Wandern durch tief verschneite, unberührte Winterlandschaft auf Schneeschuhen, sogenannten „Tubbs“ werden zu Gewinnern des heurigen Winter zählen.

Wer eine Urlaubsimmobilie kaufen will, hat im eigenen Land zudem weitere Vorteile:

Die Anreise ist auch ohne Flugzeug möglich und der Anfahrtsweg oftmals kürzer als die Urlaubsreise ins Ausland. Urlaub in Österreich ist zudem so beliebt, dass die Ferienimmobilie auch ein gutes Anlageobjekt, auch als Altersvorsorge, sein kann.

Das aktuelle Conclusio lautet: Kurze Anreisen, viel Freiräume, genug Distanz – die Annehmlichkeiten eines eigenen Feriendomizil im eigenen Land

Das Coronavirus wirkt sich zur Zeit weltweit auf deutlich sinkende Immobilienpreise aus. Wohnungen und Häuser verlieren im Zuge der der Wirtschaftskrise, nach ersten Schätzungen zwischen 15-20%. Zum Beispiel die überaus beliebte Insel Mallorca vermeldet drastische Einbrüche bei Immobilienverkäufen. Kein Wunder leidet die Flug- und Hotelbranche massiv unter den aktuellen Bedingungen. Ausländische Banken sind angesichts der Krise besonders vorsichtig mit der Vergabe von Baukrediten, obwohl die Zinsen so tief wie noch nie sind.

Prüfen, ob Zweit- oder Ferienwohnsitz bereits genehmigt ist

Chancen auf Rückabwicklung bei Schweizer Franken Kreditnehmer

Ein jüngstes Urteil des Europäischen Gerichtshof könnte bedeuten, dass nicht die Kunden, sondern die Banken, den Wechselkursverlust beim Schweizer Franken Kredit, tragen müssen.

14 Milliarden Euro in laufenden Fremdwährungskrediten, hauptsächlich im Schweizer Franken

Im Nachhinein betrachtet, hat sich diese Form der Finanzierung, in sehr vielen Fällen zum Nachteil der Kreditnehmer entwickelt. Speziell bei jenen, die sich noch immer in der fremden Währung befinden und noch nicht konvertiert haben. Lesen Sie auch unsere Umschuldung Informationen.

Der Euro verlor seit ca. 10 Jahren massiv an Wert gegenüber dem Schweizer Franken, da er sich zu einer Fluchtwährung entwickelt hat. Aktuell wird der Wechselkursverlust auf ca. 30 -40 Prozent der ursprünglichen Kreditsummen geschätzt. Österreicher sind davon immer noch mit ca. zehn Prozent betroffen. Schadenersatzansprüche aufgrund mangelhafter Aufklärung gehören der Vergangenheit an und sind inzwischen verjährt. Jetzt könnte sich allerdings eine neue Chance ergeben, jene der Vertragsgestaltung. Die wichtigste Frage dazu: „Ist das Vertragswerk korrekt, oder nicht“.

EURO / Schweizer Franken Kurs

Kreditverträge sind nicht fair

Fremdwährungskredite wurden unter anderem in Ungarn, Rumänien oder Polen, hauptsächlich von österreichischen Banken oder deren Töchter vertrieben. Während in Österreich vor allem auf Schadenersatz geklagt wurde, weil über Wechselkursrisiken und andere Vertragsinhalte mangelhaft aufgeklärt wurde, beanstandeten Kreditnehmer in anderen Ländern die vereinbarten Klauseln an sich. In allen drei erwähnten Ländern kamen Gerichte zu dem Schluss, dass es sich bei den umstrittenen Kreditverträgen nicht um faire Vertragswerke handelte.

Ein polnisches Gericht wandte sich, nachdem es eine Klausel zum Wechselkurs für ungültig erklärt hatte, an den Europäischen Gerichtshof. Zu klären war, ob der Vertrag zu reparieren ist, oder ob gleich der gesamte Kreditvertrag für nichtig erklärt wird. Der EuGH entschied nun, dass es nicht möglich ist, den Vertrag nach nationalem Recht zu reparieren. Der polnische Fremdwährungskredit wurde für ungültig erklärt.

Diese Entscheidung bedeutet neue Hoffnung auch für österreichische Frankenkreditnehmer. Rechtsexperten sehen jetzt die Chancen Kreditverträge neu zu überprüfen, um abzuklären ob bei uns faire Vertragsklauseln verwendet wurden. Das könnte im besten Fall bedeuten, dass die Banken den Wechselkursverlust zu tragen haben. Dies wäre dann der Fall, wenn von einem österreichischen Gericht ein gleichwertiger Entscheid erfolgt. In diesem Fall wäre dann wieder der ursprünglich ausgeliehene Betrag zum Ende des Kredit fällig.

ACHTUNG: Diese Rechtsfrage ist in Österreich nicht ausjudiziert. Ob österreichische Kreditverträge tatsächlich im selben Ausmaß unfair sind, ob diese dadurch ungültig werden könnten und wie solche Verträge dann rückabgewickelt werden sind Fragen die noch geklärt werden müssten.

Mein persönlicher Tipp: melden Sie sich bei uns, als langjährige Fremdwährungsspezialisten sind wir stetig über die aktuellen Ereignisse informiert.

Das eigene Heim ist immer noch ein Traum, den sich viele Menschen erfüllen wollen. Wer aber ein Haus kauft, muss seine finanzielle Situation realistisch einschätzen und möglichst schon etwas angespart haben.

Wie viel Eigenkapital sollte man beim Hauskauf haben?

Die Faustregel lautet: 20%. Für ein Haus, das 250.000 Euro kostet, sollten Sie 50.000 Euro angespart haben. Überprüfen Sie wieviel Eigenkapital für das Hauskauf vorhenden ist. Dabei zählt alles Ersparte, wie stillgelegte Versicherungen oder gebundene Gelder etc.

Die Kaufnebenkosten, diese wären Maklerkosten, Grunderwerbsteuer, Eintragungsgebühr und Gebühr für die Vertragserrichtung, machen ca. 10 -15% von den Gesamtkosten aus.

Was ist ein Bauherrenmodell, oder wie lassen sich Investment, Steuern sparen und Werterhaltung verbinden?

Das Bauherrenmodell ist eine interessante Investitonsmöglichkeit im Immobilienbereich- also ein echter Sachwert- mit der Sie eine zukunftsorientierte, sichere und nachhaltige Veranlagung tätigen können. Es stellt eine lukrative Alternative zum klassischen Kauf dar, denn rentable Objekte werden vor allem in Ballungsräumen immer mehr zum knappen Gut.

Mit dem Neubauherrenmodell BRÜNNER STRASSE 271/DAMMÄCKERGASSE 2+4 steht ab sofort ein weiteres spannendes Projekt zur Verfügung.

Ergänzend dürfen wir Sie auch über die Platzierungsstände der anderen aktuellen Bauherrenmodelle informieren:

MEG-Modell 8054 Graz, Gradnerstrasse 186 – Haus A+B: 14,19%

BHM PLUS 8054 Graz, Gradnerstrasse 186 – Haus F (Barzeichner): 61,05%

BHM PLUS 8054 Graz, Gradnerstrasse 186 – Haus H (Fin.): 57,21%

Investieren Sie in Bestlage: Palais Faber

Wir freuen uns Ihnen mitteilen zu können, dass das Bauherrenmodell Palais Faber nun endgültig zur Gänze platziert werden konnte.

Musikgenie Amadeus Mozart oder berühmte Literaten wie Stefan Zweig und Thomas Bernhard fühlten sich von der bezaubernden Barockstadt inspiriert. Zur Zeit ist neben der Festung Salzburg auch der alljährlich stattfindende „Jedermann“ ein großer Anziehungspunkt von internationaler Prominenz im Weltkulturerbe ( seit 1996 ). Gemessen an der Einwohnerzahl steht die Stadt Salzburg damit an zweiter Stelle des Tourismus Strom in Europa.

Fixe oder variable Verzinsung – ist das wirklich die Frage?

Die Frage nach “ fixen“ oder “ variablen“ Zinsen ist sehr oft ein entscheidender Faktor bei der Kreditaufnahme. In Zeiten niedriger Zinsen ist ein variabler Zinssatz sehr verlockend, kann aber langfristig zur Kostenfalle werden. Steigen die Zinsen, werden bei der variablen Lösung auch die Raten regelmäßig erhöht, bei Fixzinssätzen innerhalb der Fixierung nicht. Wie sooft im Leben, macht einem die Erfahrung klug, welche der beiden Varianten die bessere gewesen wäre.

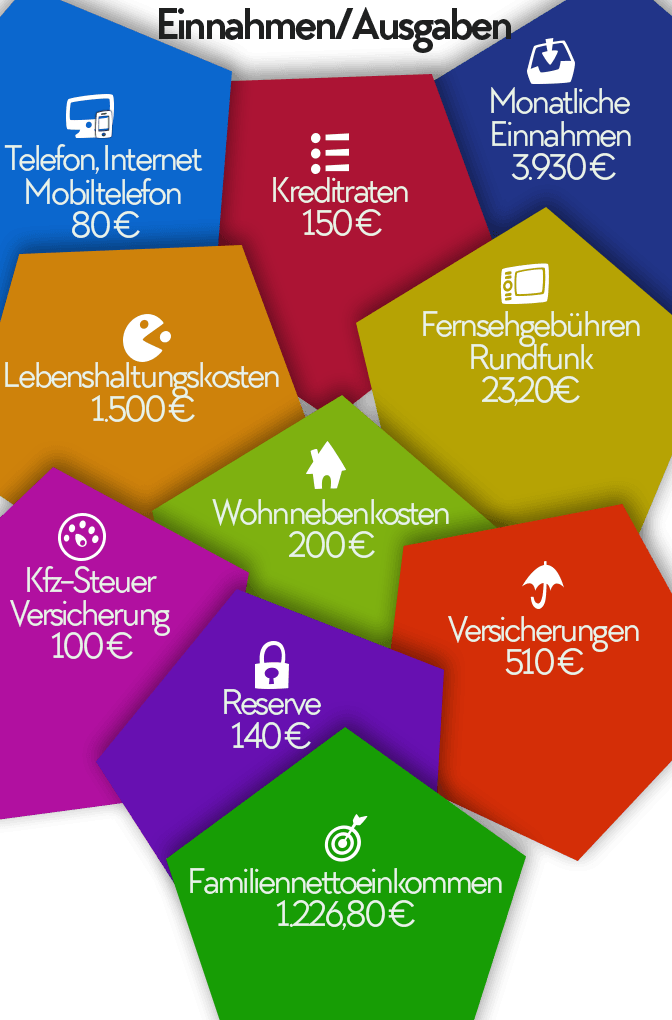

Die Einnahmen Ausgaben Rechnung ist der erste Schritt in Richtung Eigenheim

Verschaffen Sie sich einen Überblick über Ihre Einnahmen und Ausgaben, um den perfekten Finanzierungsplan für Ihr neues Zuhause zu erstellen.

Wer ein Haus bauen oder kaufen möchte, muss in der Regel einen Kredit aufnehmen. Wie viel Geld Sie monatlich für die Darlehensraten aufbringen können, lässt sich am besten durch eine Auflistung aller Einnahmen und Ausgaben einschätzen. Auch eine Reserve für unvorhergesehene Kosten sollten Sie einplanen.

Je detaillierter die Auflistung, desto realistischer sind die Kreditraten

Die monatlichen Raten sollten so berechnet sein, dass Sie die Kreditraten abbezahlen können, ohne sich dabei zu sehr einzuschränken oder zu verschulden. Je genauer Sie sich Ihre Einnahmen und Ausgaben ansehen, desto realistischer fallen die monatlichen Kreditraten aus. Die Kontoauszüge der vergangenen zwölf Monate sind eine gute Berechnungsgrundlage: So werden auch Abbuchungen berücksichtigt, die nur quartalsweise oder jährlich anstehen.

Wir verwenden Cookies, um unsere Website und unseren Service zu optimieren.

Funktional

Immer aktiv

The technical storage or access is strictly necessary for the legitimate purpose of enabling the use of a specific service explicitly requested by the subscriber or user, or for the sole purpose of carrying out the transmission of a communication over an electronic communications network.

Vorlieben

The technical storage or access is necessary for the legitimate purpose of storing preferences that are not requested by the subscriber or user.

Statistiken

The technical storage or access that is used exclusively for statistical purposes.The technical storage or access that is used exclusively for anonymous statistical purposes. Without a subpoena, voluntary compliance on the part of your Internet Service Provider, or additional records from a third party, information stored or retrieved for this purpose alone cannot usually be used to identify you.

Marketing

The technical storage or access is required to create user profiles to send advertising, or to track the user on a website or across several websites for similar marketing purposes.