Schweizer Franken – Raus aus dem Schweizer Franken Kredit? (Update 09.03.2023)

Ist Ihr Schweizer Franken Kredit schon konvertiert?

Update: 09.03.2023

Im Laufe des vergangenen Jahres wurde das Thema Fremdwährungskredit und dessen mögliche Anfechtung wieder stark forciert. Es gab konkrete Hoffnung, dass doch ein Ausweg aus der “ Fremdwährungsfalle“ gefunden werden kann.

Jetzt macht der OGH den Verbrauchern leider einen Strich durch die Rechnung

Hier eine kurze Zusammenfassung über die Vergangenheit: Lichtblick am Horizont war eine Entscheidung des OGH vom 02.02.2022 ( 6 Ob 51/21z), in der sich der OGH überraschenderweise von seiner früheren kreditnehmerfeindlichen Judikatur abwandte.

Der OGH sah es an, dass bei Fehlen der genauen Definition der Fremdwährung der gesamte Kreditvertrag für nichtig erklärt wäre, da die Fremdwährung keine bloße Nebenklausel und die Kreditsumme in der Fremdwährung unbestimmt sei. Im Kreditvertrag wäre nie festgelegt worden, wie hoch die Summe der kreditierten Schweizer Franken gewesen wäre.

Im August 2022 ergang eine Entscheidung vom Oberlandesgericht Innsbruck ( 4R 92/22 ), das die Fremdwährung nicht bestimmt genug sei, wenn im Kreditvertrag lediglich auf die Kreditierung in „Euro und Fremdwährung bis zum Gegenwert von € xxx unter Umstieg in andere Währungen mit Zustimmung der Bank unter Vereinbarung der Rückzahlung des Kredites in jener Währung, in der, der Kredit ausgenutzt wurde“ verwiesen werde.

Daher kann die Fremdwährungsklausel nicht ordentlich bestimmt werden, der gesamte Vertrag sei daher als nichtig anzusehen. Mit großer Spannung wurde nun das aktuelle Urteil abgewartet, da eine der unterlegenen Banken das Rechtsmittel erhob.

Das neueste OGH Urteil sieht nun ein Ergebnis vor, das nunmehr in Stein gemeißelt scheint. Zusammengefasst führte dieses rechtlich aus, dass sowohl Kunden als auch Banken den Abschluss eines Kreditvertrages in der Schweizer Währung wollten. Die Kreditnehmer erhielten daher auch Schweizer Franken ausbezahlt und konnten die entsprechenden Beträge aus dem Kontoauszug entnehmen. Die fremde Währung stellt daher die Grundlage für die Rückzahlungsverpflichtung dar, was wesentlich ist.

Es war eindeutig, dass Kunden ein Wechselrisiko eingehen bzw. tragen müssen, wenn Sie eine fremde Währung wählen. Es erfolgte ausreichende Aufklärung mit dem mehrmaligen Hinweis auf Konvertierung, die durchwegs abgelehnt wurde. Auch wenn die “ Fremdwährungsklausel“ im Vertrag selbst unbestimmt gewesen wäre, würde dies über regelmäßige, aktuelle Informationen über den zugrunde gelegten Frankenbetrag ausgeglichen.

Banken gehen daher zu keinerlei Gespräche zu Vergleichen oder Nachlässen ein.

Unübersichtliche Klauseln bei CHF – Krediten

Update: 15.05.2022

Seit einigen Wochen gibt es wieder Bewegung im Zusammenhang mit Fremdwährungskrediten und aktueller möglicher Vertragsunwirksamkeit zu berichten. Viele warteten schon gespannt auf die ersten Oberstgerichtlichen ( OGH ) Ergebnisse hier in Österreich, nachdem in Polen für Schweizer Franken Kreditnehmer entschieden wurde.

Der OGH folgt damit der Rechtsprechung des Europäischen Gerichtshofs ( EuGH ) mit teilweise weitreichenden Konsequenzen für Verbraucherverträge. Zur Erinnerung, seit 2009 ist der Abschluss von Fremdwährungskrediten an Privatpersonen verboten, doch es gibt sehr viele Abschlüsse vor dieser Zeit, womit sich die unterschiedlichen Instanzen noch beschäftigen werden.

Wo liegt die Herausforderung ?

Die seinerzeit günstigeren Zinsen haben viele Kreditnehmer zum Abschluss eines Kredit in fremden Währungen bewogen, hauptsächlich im Schweizer Franken. Die deutliche Stärkung der Schweizer Währung hat die ursprünglichen Kreditsummen massiv erhöht. Die geplante Rückzahlung sollte über sogenannte “ Tilgungsträger“ angespart werden, dabei ergeben sich sehr unterschiedliche Ergebnisse, meistens aber große Deckungslücken.

Der EuGH hat Ende 2019 entschieden, dass verschiedene Bestimmungen zur Währungsumrechnung nicht immer nachvollziehbar sind und somit könnte der gesamte Vertrag nichtig sein. Eine einfache Reparatur einzelner Klauseln dürfte nicht ausreichen. Dieser Umstand hat die Chancen auf eine Einigung bezüglich dem Wechselkursverlust mit seiner Bank deutlich erhöht. Soweit die europäische Vorlage. Seit knapp einem Monat gibt es jetzt eine OGH Entscheidung in Österreich, wo festgehalten wurde, dass in Verträge nie ein bestimmter Schweizer Franken Betrag hineingeschrieben bzw. auch nur ein bestimmter Eurobetrag ausbezahlt wurde. Damit bleibt die Hauptleistung im unklaren.

Der OGH kritisiert in diesem Zusammenhang das Kredtinehmer(innen) nicht wissen wie viel Geld sie sich tatsächlich geliehen haben, noch wie viel sie noch der Bank schulden. In den Verträgen war nur die Rede von einer Summe in Franken, die einem bestimmten Wert in Euro entsprechen soll.

Welche konkreten Folgen sich nun für einen solchen Vertrag ergeben hat der OGH noch nicht entschieden. Die Höchstrichter ließen erkennen, dass der tatsächlich ausbezahlte Eurobetrag und nicht die Kreditsumme in Schweizer Franken zurückgezahlt werden müssen. Es wäre sehr eigenartig, wenn zuerst der Kreditbetrag nicht bestimmbar ist und der Kunde ihn dann zurückzahlen muss !!!

Mein persönlicher Tipp: es gibt jetzt die Möglichkeit ihre Verträge vorab zu überprüfen, am Besten Rufen Sie uns rasch an.

Aktuelles zum Schweizer Franken Kredit

Update: 29.06.2021

Es gibt viele Fragen und noch mehr Faktoren zu berücksichtigen, wenn es um eine Umschuldung von Schweizer Franken in Euro geht. Aus diesem Grund geben wir keine Prognosen oder Empfehlungen in diesem Bereich. Jeder Kreditnehmer muss individuell gesehen werden.

Was gibt es Neues?

Im 1. Quartal 2021 ist das an private Haushalte aushaftende Fremdwährungs- Kreditvolumen um ca. 640 Mio Euro, oder ca. – 5,7% zurück gegangen. Verglichen mit dem 1.Quartal 2020 sind es sogar ca. – 16,7% oder ein Minus von 2,13 Milliarden Euro. Damit kam es seit dem Höhepunkt 2008 um einen Rückgang von fast 80%. Aktuelle haften noch über 10 Milliarden Euro in fremder Währung aus. In Relation zu den gesamt vergebenen Kredite an private Haushalte konnte der Anteil der Fremdwährungskredit auf ca. 6,2% gedrückt werden. Am Höhepunkt des FX- Kredit-Booms waren es ca. ein Drittel. ( 31,8% ). Zur Zeit entfallen ca. 96,4% auf den Schweizer Franken, der Rest fast zur Gänze auf den japanischen Yen. Zum Leidwesen der Franken- Kreditnehmer hat die Währung seit 2008 um fast 50% aufgewertet. Im ersten Quartal 2021 pendelte der Wechselkurs zwischen 1,075 und 1,12 zum Euro.

Neues zum Schweizer Franken Kredit

Update: 14.11.2020

Das aushaftende Volumen an Fremdwährungskrediten ( FX-Kreditvolumen ) an private Haushalte hat im 2. Quartal 2020 wechselkursbereinigt um 450 Millionen Euro oder – 3,4% abgenommen. Rückwirkend auf ein Jahr sank das Volumen um ca. 2 Milliarden Euro. Seit der Verhängung des Neuvergabe-Stopps ist das Kreditvolumen um insgesamt 35,9 Milliarden Euro oder – 76,5% gesunken. In Zeiten wirtschaftlicher Unsicherheiten, wie wir sie gerade durchleben, sind hohe Schwankungen in Wechselkursen präsent. Die Finanzmarktaufsicht, oberstes Organ bei der Aufsicht wird weiterhin für eine konsequente und nachhaltige Reduzierung des Kreditvolumens in Fremdwährung eintreten, um die aus ihrer Sicht damit verbundenen Risiken weiter einzudämmen. Die Aufteilung der Währungen sind zur Zeit mit ca. 96,2% im Schweizer Franken zu 3,8% Japanischen Yen eindeutig verteilt.

Mein persönlicher Tipp: Jeder Kunde hat andere Voraussetzungen zu seinem bestehenden Fremdwährungskredit. Lassen Sie sich nicht von negativen Aussagen anstecken, nehmen Sie sich lieber die Zeit mit einem Spezialisten über ihre aktuelle Situation zu sprechen.

Geldpolitische Lagebeurteilung vom September 2017

Update: 20.09.2017

Die positiven Wirtschaftsdaten im Euroraum haben zu einer raschen, relativ deutlichen, Abschwächung des Schweizer Franken gegenüber dem Euro geführt.

Insgesamt trägt diese Entwicklung zu einem gewissen Abbau der deutlichen Überwertung bei. Trotz allem sieht die Schweizer Nationalbank ( SNB ) den Schweizer Franken als weiterhin hoch bewertet an. Der aktuelle Negativzins von aktuell -0,75% und das Zielbank für den Dreimonats-Libor liegen unverändert zwischen -1,25% und -0,25%. Dieser Negativzinssatz und die Bereitschaft der Nationalbank, bei Bedarf weiterhin am Devisenmarkt zu intervenieren, bleiben deshalb unverändert notwendig, um Anlagen in Schweizer Franken weniger attraktiv zu machen so den Druck auf den Franken zu verringern.

Inflationsprognose leicht nach oben verschoben

Wegen der Wechselkursentwicklung hat sich die bedingte Inflationsprognose gegenüber Juni 2017 leicht nach oben verschoben. Für das laufende Jahr liegt die Prognose mit 0,4% geringfügig höher als die im letzten Quartal prognostizierten 0,3%. Für 2018 erwartet die SNB ebenfalls eine Inflationsrate von 0,4%.

Das internationale Umfeld hat sich in den letzten Monaten weiter verbessert. Die Weltwirtschaft wuchs im zweiten Quartal kräftig und auf breiter Basis. In den Industrieländern expandierte das BIP weiterhin über Potenzial und übertraf teilweise die Erwartungen. Einzige Ausnahme, Grossbritannien, wo die Unsicherheit über den Brexit wachstumsbremsend wirkt.

Wie könnte es weiter gehen:

Trotz der besseren realwirtschaftlichen Lage blieb die Teuerung in den meisten Industrieländern bislang bescheiden. In diesem Umfeld dürften die führenden Zentralbanken ihre expansive Geldpolitik beibehalten und eine Normalisierung nur schrittweise vornehmen.

Das positive Basisszenario für die Weltwirtschaft ist weiterhin Risken ausgesetzt. Insbesondere könnten geopolitische Faktoren oder Unsicherheiten in Bezug auf künftige Geldpolitik der führenden Zentralbank die Aussichten trüben.

Fazit für Schweizer Franken – Kreditnehmer:

Lassen Sie sich nicht von vielen negativen Berichterstattungen einschüchtern. Sprechen Sie rasch mit einem Profi über ihre eigene, persönliche Situation bevor Sie die nächsten Schritte setzen. Lesen Sie auch die Chancen auf Rückabwicklung bei Schweizer Franken Kreditnehmer.

Beispiel aus der Praxis:

Letztens ruft mich ein Schweizer Franken Kreditnehmer an, um zu Fragen, ob er den soeben konvertierten Schweizer Franken wieder rückgängig machen kann. Er hat beim Kurs von Euro/ CHF 1: 1,09 vor einigen Tagen konvertiert. Heute steht der Kurs tagesaktuell: Euro/ CHF 1: 15, ca. 4% Unterschied, sprich pro 100.000€ Kredit ein Unterschied von 4.000 €.

Leider war ein neuerlicher Rückwechsel nicht mehr möglich !!!

Aktuelles zum Schweizer Franken 2017

Update: 23.01.2017

Die Schweizer Regierung wünscht sich eine rasche Abschwächung des Franken. Noch immer ist der starke Franken zur Eurowährung ein großes Problem für viele Klein und Mittelbetriebe. Gewinnmargen von sogenannten KMU werden durch die aktuellen Kurs- Verhältnisse deutlich gedrückt und lösen damit eine sinkende Investitionsfähigkeit aus.

Sollten die Kurse von aktuell 1: 1,07 Eur/ Franken weiterhin bestehend bleiben, drohen viele Unternehmen mit einer Verlagerung ins Ausland.

Bisher hat sich die Schweizer Wirtschaft mit aktuellem Zinsniveau erstaunlich gut geschlagen, aber die volle Rechnung des „Franken Schocks“ (Am 15. Jänner 2015 gab die Schweizer Nationalbank den Mindestkurs auf) könnte nun zeitverzögert kommen. Die Hoffnung liegt nun an der Schweizer Nationalbank ( SNB ), deren Aufgabe es sein wird, eine deutlich verbesserte Kaufparität herzustellen. Mit einem zukünftigen Kurs von 1: 1,15 Eur/ Franken sollten längerfristig wieder Investitionen möglich sein.

Quo vadis Schweizer Franken?

Update: 17.01.2016

Genau diese Woche ist es ein Jahr her, dass die Schweizer Nationalbank ( SNB ) überraschend die Koppelung des Schweizer Franken an den Euro aufgegeben hat und damit dramatische Folgen auf den Währungsmärkten ausgelöst hat.

Wir haben uns für Sie genau angesehen wie die Schweizer Wirtschaft auf diesen Schritt reagiert hat?

Vorweg, die Schweizer Wirtschaft hat sich recht widerstandsfähig gezeigt, trotzdem sind die Auswirkungen der Entscheidung der SNB an vielen Stellen zu spüren. Eine Export orientierte Nation wie die Schweiz kann eine massive Aufwertung der eigenen Währung nicht ohne stärkere Auswirkungen wegstecken.

Deflation: das Gegenteil von INFLATION und beschreibt somit den stetigen Rückgang des aktuellen Preisniveaus in einer Volkswirtschaft. Vieles wird billiger.

Die Schweiz erlebt seit fast vier Jahren Deflation und diese massive Kurs – Entscheidung hat den Trend noch einmal verstärkt. Aktuell liegt das Teuerungsniveau bei ca. – 1-3 Prozent.

Arbeitslosigkeit:

Während in der Eurozone die Arbeitslosigkeit sinkt, steigt diese in der Schweiz seit kurzem wieder – wenn auch von einem niedrigen Niveau. Auch der Index für die Sicherheit der Arbeitsplätze ist zuletzt von -6 auf -18 gesunken.

Tourismus:

Übernachtungen von europäischen Gästen in der Schweiz sind im Vergleich zu 2014 um ca. 74.000 zurückgegangen. Die entspricht einem Minus von 10,9 %. Der größte Anteil betrifft deutsche Reisende, hier beträgt der Rückgang sogar – 15,1 %.

Einkaufstourismus:

Laut Credit Suisse haben die Schweizer 2015 um acht Prozent mehr Waren im Ausland erworben als 2014. Der Absatzrückgang im Einzelhandel beträgt rund 2,1%.

Vertrauen in die Zentralbank:

Das Vertrauen der Schweizer in die SNB liegt heute um neun Prozentpunkte tiefer als noch vor einem Jahr. Dazu dürfte auch beitragen dass die SNB vor kurzem einen Rekordverlust in der Höhe von 23 Milliarden Franken melden musste. Diese Abwertung hat vorwiegend mit den eigenen Devisenreserven zu tun.

Schweizer Franken – Die Geschichte ist noch nicht vorbei

Update: 14.09.2015

Erinnern wir uns gemeinsam zurück. Anfang des Jahres, genau am 15.Jänner 2015, ich glaube es war um ca. 11 Uhr schockte die Schweizer Nationalbank ( SNB ) den Devisenmarkt mit dem plötzlichen Ende ihrer fast vierjährigen Stützungspolitik. Es kam binnen weniger Minuten zu einer gewaltigen Kurslawine , der Kurs des Schweizer Franken fiel auf mehreren kleinen Etappen schlussendlich auf 1:0,86 Euro – CHF.

Neben dem emotionalen Schock kam es aufgrund der vielen verschiedenen Verkaufsorder unterschiedlicher Banken zum tatsächlichen Währungswechsel.

Was war passiert?

Viele Bankberater hatten den Kunden aus Vorsichtsmaßnahmen eine so genannte Stop:Loss Order eingegeben um im Ernstfall noch gut ( knapp unter 1: 1,20 ) verkaufen zu können. Leider hat es nicht geklappt, den der tatsächlich abgerechnete Kurs der Banken war meistens um 1:1 Euro/ CHF weil dieser nicht zum stehen kam.

Erst durch Druck der Politik konnten Kreditnehmer die Rückabwicklung auf Kosten der Bank erreichen. Nach einer längeren erwarteten Phase der Stärke scheint sich nun aber das Blatt wieder zu wenden. So wie es zur Zeit aussieht, rechtfertigten die Kosten der heimischen Schweizer Wirtschaft die Stützungspolitik nicht. Die erfolgte Aufwertung um fast 20 Prozent führte zu einem empfindlichen Nachfrageschock, vor allem für die Exportwirtschaft. Im ersten Quartal 2015 fiel die Industrieproduktion um 4,8 Prozent , im zweiten immerhin noch um 2,4 Prozent.

Wir gingen davon aus, dass alleine dieser Umstand bereits eine Gegenbewegung auslösen müsste, anscheinend hat die Griechenland Krise eine schnellere Anpassung verhindert. Am 11.09.2015 stieg der aktuelle Kurs auf den Tageshöchstkurs von 1:1,10 Euro – CHF.

Mögliche Aussichten:

Da die Schweizer Währung, nach wie vor, als sicherer Hafen bei internationalen Krisen genutzt wird, zeigt sie besonders dann Stärke, wenn Investoren ihr Risiko verringern und dafür dann mehr Liquidität vorhalten wollen. Aufgrund der aktuell schwachen wirtschaftlichen Entwicklung sehen viele Fachleute eine weiteres Abwertungspotenzial. Viele halten einen Wechselkurs im Bereich von 1,15 Franken in den kommenden zwölf Monaten für wahrscheinlich.

Auch aus charttechnischer Sicht hat der der Euro derzeit gegenüber dem Schweizer Franken die besseren Karten. Die aktuell nächste technische Widerstandsmarke liegt bei 1,1190 CHF.

Was bedeutet dies für Franken Kreditnehmer?

Viele Kreditnehmer haben noch gute 10 bis 15 Jahre Restlaufzeit und bezahlen gegenüber 2008 um ca. 350,- Euro monatlich weniger an Zinsen( pro 100.000,–€ Kreditsumme ). Vergessen Sie aber nicht, bis zum voraussichtlichen Ende sollten nach wie vor Reserven für Überraschungen gebildet werden. Aus aktueller beruflicher Praxis kann ich berichten, dass Banken für die entstandenen Lücken bereits beim Wunsch auf 10 jährige Rest – Rückzahlung des noch offenen Euro Betrages ein schriftliches Ansuchen verlangen.

Rufen Sie mich unter +43 664 381 09 31 an, wir nehmen uns gerne ausreichend Zeit und analysieren ihre persönliche Situation um sinnvolle Vorschläge erarbeiten zu können.

Schweizer Franken Kredite – Negativzinsen!

Update: 25.03.2015

Werte Kunden, liebe Freunde,

Wieder einmal gibt es einen aktuellen Handlungsbedarf, wenn Sie ( Ihr ) von eurer Hausbank ein nettes Schreiben zum Thema „es gibt keinen rechnerisch negativen Sollzinssatz“ erhalten habt.

Seit der Aufhebung der Untergrenze des Währungspaares EUR/ CHF durch die Schweizer Nationalbank sind die Zinsen weit in den negativen Bereich gefallen.

In den letzten Wochen habe ich mit vielen von Ihnen/ Euch über die außergewöhnliche Situation und die damit verbundene weitere massive Zinssenkung persönlich gesprochen und telefoniert. Bei allen bestehenden CHF Kreditnehmern ist es bzw. wird es spätestens mit 01.04.2015 zu einer geringeren Zinszahlung kommen.

Seit der Aufhebung der Untergrenze des Währungspaares EUR / CHF durch die Schweizer Nationalbank sind die Zinsen weit in den negativen Bereich gefallen. Dies führt aktuell zu einer großen Entlastung bei der monatlichen Zinszahlung, die unbedingt zur Ansparung für die weitere KURSVERSCHLECHTERUNG genutzt werden sollte.

Bitte beachten Sie aber, dass bereits mehrere Banken bzw. der Konsumentenschutz die Gewährung von diesen „negativen Zinsen“ und deren Weitergabe an die Kreditnehmer prüfen. Je nach Bank sind die Ergebnisse unterschiedlich und daher gilt es zu prüfen wie dies konkret bei Ihnen/ Euch aussieht.

Was tun?

Bitte prüfen Sie die nächste Konto- bzw. Zinsanspassungsmitteilung.

1. Bei Basis 1- Monatslibor wurde diese in der 1.Februar Woche versendet.

2. Bei Basis 3- Monatslibor wird diese in der 1. April Woche versendet.

Die neue Verzinsung sollte nach heutigem Stand um -0,875% niedriger sein als zuletzt. Sollte dies nicht der Fall sein, ersuche ich um sofortige Kontaktaufnahme um rechtzeitig Einspruch einlegen zu können.

Es gibt Schreiben von Banken an Fremdwährungskunden, worin die Banken versuchen die Zinsanpassungsklauseln so zu verändern, dass eine Untergrenze bei Null eingezogen wird. Die Folge wäre, dass es keine keine Negativ Zinsen geben würde. Laut Arbeiterkammer ist diese Vorgehensweise doppelt gesetzwidrig und wird bereits mit Verbandsklagen bekämpft.

ACHTUNG: Bei Gesprächen mit der Bank nichts ungelesen unterzeichnen, damit es nicht zu einer ausdrücklichen Vereinbarung kommt. Im Fall einer Zusendung einer Vertragsänderung empfehlen wir zur Sicherheit fristgerecht zu widersprechen.

Für Rückfragen stehe ich wie gewohnt unter meiner Mobilnummer zur Verfügung.

Stop-Loss-Order / Kostenfrei in den Schweizer Franken umwandeln bis Ende Februar 2015

Update: 09.02.2015

Wie bereits vermutet bzw. erhofft haben sich Banken und Sozialministerium über eine mögliche Rückabwicklung der durchgeführten Stop-Loss-Order geeinigt. Was war passiert:“ Mehrere hunderte Kunden hatten auf anraten der Bankbetreuer eine so genanntes Stop-Loss-Order* knapp unter 1,20 gegeben um im (eingetroffenen) Ernstfall rechtzeitig konvertieren zu können. Aufgrund der plötzlichen Freigabe der Schweizer-Franken/Euro Bindung kam der erste tatsächliche Kurs bei ca. 1:1 zu Stande und wurde vereinbarungsgemäß durchgeführt. Mit einem Schlag waren jene Kunden um ca. 20% ihres aktuellen Kreditbetrag mehr schuldig und in der Eurowährung.

Dies haben einige renommierte Anwälte gleich als Anlass genommen um Kunden an sich zu ziehen und Druck auf die Banken auszuüben. Franz Rudorfer, Geschäftsführer der Bundessparte Bank und Versicherung in der Wirtschaftskammer Österreich hat in einer Presseaussendung Bereitschaft zur Hilfe bekundet.

Es ist daher auf eigenen Wunsch der Kunden möglich bis Ende Februar 2015 kostenfrei wieder in den Franken umzuwandeln.

Bereits 3 Wochen nach Freigabe des CHF: Euro Mindeskurs von 1,20: 1 gibt es wieder sehr interessante Tageskurse im Schweizer Franken zu berichten. Kurzfristig stieg der Kurs auf 1,063, siehe Chart:

Quelle:OnVista

Quelle:OnVista

Ich bedanke mich jetzt schon für die vielen Anrufe und dem positiven Feedback auf die wertvollen Tipps von unserem Team und kann mich nur nochmals wiederholen. Sprechen Sie mit einem unabhängigen Kreditprofi, der mit allen Banken arbeitet und sich speziell ihre Situation genau und professionell ansieht um einen optimalen Vorschlag zu erarbeiten.

*Ein Stop-Loss-Order ist ein Verkaufsauftrag/Umwandlungsauftrag der dann ausgeführt wird, wenn der aktuelle Kurs einen von Ihnen angegebenen Kurs erreicht oder unterschreitet.

Schweizer Franken – Ereignisse zusammengefasst

Update: 26.01.2015

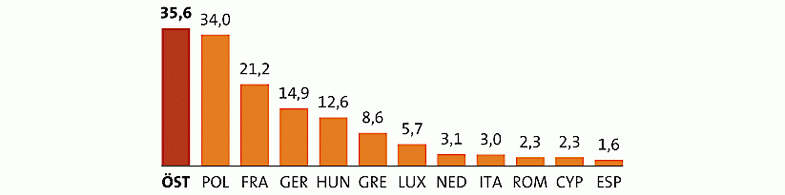

Österreich ist Europameister. Leider nicht im Fußball, vielmehr bei den Schweizer Franken- Fremdwährungskrediten. Während Deutschland mit zehnmal so vielen Einwohnern fast 15 Mrd. Euro an Schweizer Franken Krediten vergeben hat, hält Österreich mit 35,6 Mrd. Euro an Schweizer Franken Krediten die erste Position. Regional gesehen liegt die höchste Dichte in Tirol und Vorarlberg, wobei nach Abzug von sogenannten Gebietskörperschaften 24,9 Mrd. Euro auf Privathaushalte und 4,6 Mrd. Euro auf Firmenkredite fallen. Während in Österreich Frankenkredite für den Hausbau oder Kauf verwendet wurden, sind es im Ausland auch Autos oder TV / Flachbildschirme. etc. gewesen, die damit finanziert wurden.

Kredite der Banken in Schweizer Franken an Nichtbanken in Milliarden Euro (Stand Frühjahr 2014)

Mittlerweile wird es nicht mehr ausgeschlossen, dass ähnlich wie in Ungarn, staatliche Maßnahmen zur Unterstützung der Kreditnehmer in weiteren Staaten beschlossen werden. In Ungarn wurden vor allem österreichischen Banken gezwungen einen Mindestkurs für offene Frankenkredite zu akzeptieren. Es wird sehr spannend werden, wie die österreichische Finanzmarktaufsicht auf die veränderten Tatsachen reagieren wird.

Zusammenfassung:

1.In Österreich war es bei seit Mitte der 1990- er Jahre bei guter Bonität möglich, einen Schilling/ Euro Kredit in Form eines Fremdwährungskredites aufzunehmen.

2.Währungen wie der Schweizer Franken, Japanische Yen, Holländische Gulden oder der Dollar haben eingeladen durch geringere Zinsen oder mögliche Kursspekulationen Gewinne zu erzielen, sprich die Schuld zu verringern.

3.Besichert wurden diese Kredite durch eine Hypothek, zurück bezahlt sollten Sie über sogenannte Tilgungsträger ( Ansparformen ) am Ende werden.

4.Die Wirtschaftskrise 2008 hat die gesamte „Kreditlandschaft“ verändert. Die Finanzmarktaufsicht in Österreich hat weitere Aufnahmen von Fremdwährungskrediten verboten. Viele Ansparformen können ihre Prognosen nicht einhalten, die Lücke steigt.

5.Der Schweitzer-Franken-Kurs hat seit diesem Zeitpunkt ca. 20% nachgegeben und die möglichen Schulden erhöht. Die Schweizer Nationalbank hat für die eigene Wirtschaft eine Franken-Euro -Bindung von 1: 1,20 eingeführt.

6.Diese Bindung ist nach drei Jahren am 15.01.2015 plötzlich aufgegeben worden und hat aufgrund der Wirtschaftsschwäche in Europa zur aktuellen Parität von 1: 1 geführt.

7.Die aktuelle Lücke beträgt bis zu 50% und darüber.

Wahrscheinliche Auswirkungen:

Unter Schweizer Topmanager herrscht Einigkeit, dass die Entscheidung der Schweizer Nationalbank, den Kurs des Schweizer Franken nicht mehr an den Euro zu binden einer Katastrophe gleich kommt.

Die Schweizer Wirtschaft wird durch Kosten und Erlösstrukturen massive Einbrüche erleben. Gedanken über Auslagerungen und Outsourcing ins Ausland werden in Erwägung gezogen. Effizienzverbesserung für Produktion, Logistik und Einkauf werden rasch an der Tagesordnung stehen. Am stärksten wird es Banken, Versicherer, Energieversorger und Hersteller von Industrie und Konsumgüter treffen.

Es wird spannend werden, wie sich das Kursverhältnis speziell nach den Wahlen in Griechenland, verhält.

Ich werde weiterhin davon berichten ……

Schwiezer Franken – Was ist passiert – Was zu tun ?

Update: 18.01.2015

In nur wenigen Stunden wurden alle Schweizer Franken Kreditschuldner ordentlich wach gerüttelt. Wie ein kleines Erdbeben hat sich die Aufgabe, der über drei Jahre andauernden Fixierung des Mindeskurses von 1,20 CHF: Euro, angefühlt. Worauf alle gehofft haben, dass die Schweizer Nationalbank den Druck gegenüber der Euroschwäche aushält, hat sich leider nicht erfüllt. Seit 2007 verliert der früher so stabile Euro gegenüber der Schweizer Franken kontinuierlich an Wert, am 15.01.2015 war es der stärkste jemals erlebte Kursrutsch den wir erlebt haben.

Seit einigen Jahren weisen wir Finanzdienstleister auf dieses nun eingetroffene Szenarium hin und haben in unzähligen Gesprächen und Telefonaten auf verschiedene Lösungen hingewiesen.

Die alles entscheidende Frage die sich nun stellt lautet: „Wie lange habe ich noch Zeit bis zu meiner persönlichen Konvertierung/ Wechsel“ bzw. welche der vielen angebotenen Vorkehrungen habe ich schon jetzt getroffen oder sollte ich nun dringendst durchführen.

Jeder Kunde hat eine eigene Situation, daher empfehle ich ein rasches persönliches Gespräch um das aktuelle und zukünftige Ausmaß noch besser abschätzen zu können.

Bereits unmittelbar nach dem Kurssturz des Schweizer Franken raten viele Experten, so wie wir, soweit wie möglich Ruhe zu bewahren. Inwieweit es die Wirtschaft der Schweiz aushält mit diesem Kurs langfristig zu leben, wird sich im Laufe der Zeit herausstellen. Wenn die Sanktionen gegen Russland wieder aufgehoben werden und der Ukraine Konflikt abklingt, ist von einer steigenden CHF Währung aus zu gehen. Ein aktuelles mögliches Kursziel wird bei ca. 1: 1,10 CHF und später auch wieder höher vorstellbar sein. Von Kursen jenseits der 1: 1,50 CHF müssen wir uns wohl verabschieden.

Tipps für Schweizer Franken – Kreditnehmer:

1.Suchen Sie sich einen Berater Ihres Vertrauens, gerade jetzt wird es für Sie wichtig sein Unterstützung bei Bankgesprächen zu erhalten.

2.Lassen Sie ihren bestehenden Vertrag und die dahinter anzusparenden Produkte vom Fachmann überprüfen.

3.Keine Bank hat das Recht Ihren Kredit ohne Ihrer Zustimmung vor Ende der Laufzeit zu konvertieren. ( Zwangskonvertierung )

4.Die aktuellen wieder gefallenen Zinsen werden immer noch vom ursprünglichen Kreditbetrag berechnet.

5.Ob und welche neuen Sicherheiten gefordert werden dürfen besprechen Sie mit einem Schweizer Franken Profi, der mit allen Banken arbeitet.

6.Bei Streitigkeiten mit den Banken, kann die neu gegründete Verbraucher Schlichtungsstelle helfen.

Neues zu Schweizer Franken

Update: 13.12.2014

Die Schweizer haben zuletzt über das von der Initiative „Rettet unser Schweizer Gold“ injizierte Thema in Form einer Volksabstimmung entscheiden dürfen. Dabei wurden drei Dinge gefordert, erstens das die Schweizer Nationalbank ( SNB ) ihr Gold nicht verkaufen darf, dass die SNB mindestens 20% ihrer Aktiva in Gold halten soll und sämtliche Goldbestände zurück in die Schweiz geholt werden. Anfänglich schien ein positives Gold – Referendum durchaus möglich, doch im Verlauf hat sich die Befürwortung gedreht und es kam zu einer Ablehnung. Die Auswirkung davon ist eine aktuelle Verteuerung des Gold Kurses.

Wie verhält sich nun die Schweizer Nationalbank zum Thema Kurs und Zinsen?

Image courtesy of posterize / FreeDigitalPhotos.net

Unvermindert wird an der vor drei Jahren festgelegten Fixierung des Schweizerfranken-Kurses mit einer Untergrenze von 1: 1,20 Euro / CHF festgehalten. Ein Grund dafür, die zunehmenden Deflationsrisiken, die den Franken hoch bewerten. Deflation= ein allgemein, signifikanter und anhaltender Rückgang des Preisniveaus für Waren und Dienstleistungen. Es kommt zu einer geringeren gesamtwirtschaftlichen Nachfrage als das Angebot ist. Die Regierung ist weiterhin bestrebt unter allen Umständen unbeschränkt Devisen zu kaufen. Das Zielband der Zinsen belässt die Schweizer Regierung bei 0% – 0,25%, darüber hinaus wird nach wie vor an weitere Schritte wie zb. Minusverzinsung gedacht.

Weltwirtschaftliche Einschätzung!

Die Entwicklung bleibt uneinheitlich. Die USA, Grossbritanien und China wiesen im dritten Quartal ein robustes Wachstum auf. In der Eurozone und in Japan blieb die Entwicklung noch schwächer als erwartet. Die Nationalbank geht davon aus, dass sich das Wachstum der Weltwirtschaft im Laufe des kommenden Jahres allmählich festigen wird. Dazu sollter auch der markante Rückgang des Ölpreises beitragen. Die Perspektiven für die einzelnen Länder bleiben recht unterschiedlich. Während sich die USA günstig entwickeln dürfte, bleiben die Aussichten der Eurozone sehr verhalten.

Hier die aktuelle Medienmitteilung der Schweizer Nationalbank.

Der ausstieg aus den Schweizer Franken Kredite in Österreich schreitet voran: Im zweiten Quartal 2013 sei das Franken-Kreditvolumen im Jahresvergleich um gut 15 Prozent auf 28,9 Milliarden Euro geschrumpft, laut einer Mitteilung der Finanzmarktaufsicht (FMA).

Image courtesy of renjith krishnan / FreeDigitalPhotos.net

Auch wenn der Stand das niedrigste seit Jahren ist, bleibt noch immer eine beachtliche Summe und damit viele Schweizer-Franken-Kreditnehmer.

Euro-Franken-Mindestkurs Kritische Signale?

Anzeichen einer möglichen baldigen Aufgabe der Untergrenze des Schweizer Franken Kurs bei 1: 1,20 zeigen sich in der Wortwahl von SNB-Präsident Thomas Jordan und vielen weiteren Ökonomen. Einige Marktteilnehmer gehen davon aus dass sich die Wechselkursuntergrenze bis in einem Jahr auflösen könnte. Sollte ein Durchbruch erfolgen, ist auch die Parität bei Euro/Schweizer-Franken von 1.0 und darunter nicht ausgeschlossen, muss aber wohlgemerkt nicht gleich eintreten.

Alle sind sich einig, dass der Euro/Schweizer-Franken Mindestkurs nicht ein Ziel ist, das ewig dauern wird.

Wir zitieren an dieser Stelle den Vorstandschef der Zürcher Kantonalbank Österreich, Adrian Kohler über den Mindestkurs: „Die Schweizer Nationalbank wird bald gezwungen sein, diesen Kurs aufzugeben. Sie wird das machen, weil sich bis dahin die Wirtschaft entsprechend angepasst hat.“

Kredit in Schweizer Franken?

Aber was bedeutet der Wegfall des Euro/Schweizer-Franken Mindestkurses für die Kreditnehmer?

Die Aussitzen-Strategie eines Schweizer-Franken-Kredites wird zu einem gefährlichen Spekulationsgeschäft. Dazu kommt, dass die Wertentwicklung vieler Tilgungsträger auf dem Prüfstand steht.

-

- Dazu ein Beispiel:

- Kreditaufnahme: 2002

- Laufzeit: 25 Jahre

- Kreditvolumen: 240.000,€

- Aktueller Außenstand bei aktuellem Kurs von ca. 1: 1,23 = 287.900,€ Aktuelle Lücke: ca. – 47.900,€

- Möglicher Außenstand bei Kursparität: 342.600,€

- Mögliche Lücke: ca 102.600,€

Die Auswirkungen wie im obigen Fall beschrieben können nicht genau vorhergesehen werden (und müssen nicht so eintreten), da wir noch nicht wissen, wie diverse Banken in einem ähnlichen Umfeld reagieren würden.

Wie soll Mann/Frau sich verhaltenbei einem Schweizer Franken Kredit? Hier ein Tipp von den oben zitierten Vorstandschef Adrian Kohler: „Wenn ich im Moment einen solchen Kredit hätte, würde ich abwarten. Sollte der Kurs gegen 1,30 steigen, wäre ein guter Zeitpunkt für einen Ausstieg. Wird der Mindestkurs aufgehoben, sollte man auf jeden Fall aussteigen, um die Verluste zu begrenzen. Doch so lange es die Grenze von 1,20 gibt, ist auch das Risiko begrenzt. Zudem würde ich den Zinsvorteil noch mitnehmen.“

Für Rückfragen stehen wir gerne zur Verfügung