Empfehlungen zur Vergabe von privaten Wohnkrediten

Mit dem Auslaufen der KIM-Verordnung am 30. Juni 2025 und der Entscheidung, diese nicht zu verlängern, hat die Finanzmarktaufsicht (FMA) kürzlich ihre neuen Empfehlungen zur Vergabe von privaten Wohnkrediten veröffentlicht. Diese Empfehlungen, die am 26. Juni 2025 im sogenannten WIK-Rundschreiben veröffentlicht wurden, setzen den Rahmen für eine verantwortungsvolle Kreditvergabe nach dem Ende der KIM-Verordnung.

Die Finanzmarktaufsicht reagiert damit auf die aktuellen Entwicklungen im Immobiliensektor und die gestiegene Nachfrage nach Wohnbaukrediten. Die Veröffentlichung der Empfehlungen folgt einer kontroversen Diskussion im Parlament, in der die Vorstandsmitglieder der FMA, Helmut Ettl und Eduard Müller, ihre Sichtweise zur zukünftigen Kreditvergabe darlegten.

Hintergrund: Umsetzung der Empfehlungen des Finanzmarktstabilitätsgremiums (FMSG)

Die FMA erklärte, dass mit den neuen Empfehlungen die Vorgaben des Finanzmarktstabilitätsgremiums (FMSG) umgesetzt werden, welches die Bedeutung einer stabilen und nachhaltigen Kreditvergabe betont. Im Kern geht es darum, ein gesundes Kreditwachstum zu fördern und gleichzeitig der Gefahr von Blasenbildungen auf dem Immobilienmarkt entgegenzuwirken.

Die FMA betont, dass ihre Empfehlungen keine verbindliche Verordnung darstellen, sondern eine „aufsichtliche Erwartungshaltung“ zur Förderung einer soliden Kreditvergabe widerspiegeln. Diese Erwartungshaltung orientiert sich an internationalen Standards und den bereits in der KIM-Verordnung festgelegten Prinzipien.

Wiedererwachen des Immobilienmarktes 2025: Erholung nach Kreditknappheit

Der Aufschwung in der Immobilienbranche bis 2022 wurde maßgeblich durch leicht zugängliche Kredite ermöglicht. Nach einer kurzen Pause beginnt der Markt in diesem Jahr allmählich wieder zu wachsen. Die Zurückhaltung der Banken bei der Immobilienfinanzierung galt in den vergangenen beiden Jahren als Engpass für die Branche. Dies scheint sich nun zu ändern.

Laut Statistik der OeNB wurden von Januar bis April 2025 insgesamt 5,2 Milliarden Euro an Wohnbaukrediten an private Haushalte vergeben. Das Neugeschäft stieg im Vergleich zum gleichen Zeitraum des Vorjahres um 65 Prozent, obwohl die Kreditzinsen seit Jahresbeginn kaum Veränderungen zeigten.

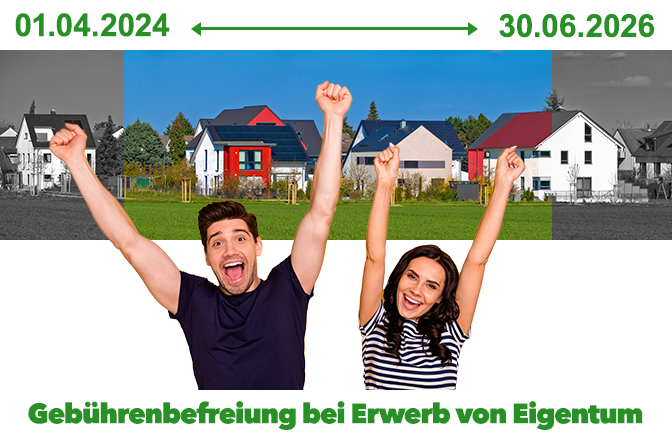

BAU- und Wohnraumpaket – Gebührenbefreiung bei Erwerb von Eigentum

Allgemein fallen bei einem Immobilienkauf für die Eintragung des Eigentumsrechts in das Grundbuch ( = jene Kosten, dass ihr/e Namen ins Grundbuch eingetragen werden ) eine Gebühr von 1,1% des Kaufpreises und 1,2% der Darlehenssumme ( = jene Gebühr, dass die kreditgebende Bank ins Grundbuch eingetragen wird) an.

In einer Plenarsitzung des Nationalrates vom März 2024 wurde von der österreichischen Regierung ein Bau- und Wohnraumpaket beschlossen, bei dem es vorläufig bis zum 30.06.2026, unter bestimmten Umständen, eine Befreiung der erwähnten Gebühren ermöglicht. Das Gerichtsgebührengesetz wurde nunmehr zeitlich befristet geändert, damit soll der Erwerb oder die Errichtung einer Wohnstätte zur Befriedigung des dringenden Wohnbedürfnisses ab 01.04.2024 begünstigt werden.

Änderungen im Hypothekar- und Immobilienkreditgesetz

Jetzt ist es fix, der Justizausschuss hat Ende März 2023 einstimmig Änderungen im Hypothekar- und Immobilienkreditgesetz beschlossen. Ab 1 Mai bekommen ältere Personen damit einen leichteren Zugang zu Krediten.

Die entsprechende Regierungsvorlage wurde einstimmig genehmigt. Bisher sah das Hypothekar- und Immobilienkreditgesetz in §9 Abs. 5 vor, dass Kredite nur dann gewährt werden dürfen, wenn aus der Kreditprüfung hervorgeht, dass die Verpflichtungen des Kreditvertrages erfüllt werden können. Damit verbunden war, dass ältere Kreditwerber bei längeren Laufzeiten quasi vom „Kreditmarkt“ ausgeschlossen wurden.

In der kalten Jahreszeit zieht es uns wieder vermehrt in Thermen- und Hallenbäder

Egal ob Plantschen, Rutschen oder sich eine Auszeit im Spa- und Saunabereich nehmen. In Thermenanlagen oder Hallenbäder lauern zahlreiche Gefahren. Daher stellt sich die Frage nach der Haftung nach einem Unfall ?

„Einfamilienhaus“ – Keine Wohnform sorgt aktuell für derart hitzige Diskussionen wie diese Art der Wohnmöglichkeit

Es ist äußerst begehrt, es ist beliebt aber auch umstritten. Warum sollte man darauf verzichten, wenn man es sich leisten kann ? Wo doch die Nachfrage ungebrochen hoch ist.

Was spricht für ein Einfamilienhaus:

Die Menschen wollen so wohnen; Fragt man die Österreicherinnen und Österreicher wie sie am liebsten wohnen würden lautet die Antwort in den allermeisten Fällen – im EIGENHEIM. Viele sind selbst so aufgewachsen und schätzen hier Privatsphäre, Ruhe, Platz und Grünflächen. Umstände die in Wohnungen in Ballungszentren längst zur Mangelware geworden sind. Speziell der eigene Garten, auch wenn er noch so klein ist , bleibt unumstritten. Gerade in aktuellen Zeiten von Corona, drohenden Blackouts oder dem Krieg gewinnt das Familienleben mit Kindern vor dem eigenen Gemüsehochbeet an Wert.

Einkommen können mit steigenden Wohnraumpreise nicht mithalten

Der Preis für den Ankauf von „Wohnraum“ stieg 2021 um mehr als 10 Prozent, die Einkommen in Relation um ca. 13 Prozent weniger. Je nach Lage und Ausstattung sind die Mieten deutlich gestiegen. Die letztjährige Preisdynamik dürfte 2022 etwas nachlassen.

Seit über einem Jahrzehnt steigen die Preise für Wohnraum in Österreich deutlich an. Dieser Trend setzte sich auch 2021 fort, Analysten verschiedener Bank gehen von einem Anstieg um mehr als zehn Prozent aus. Auch die Einkommen sind gestiegen, allerdings konnten sie mit dem Tempo der Wohnpreise nicht mithalten. Seit Beginn der Pandemie ist der Wert eines Jahresnettoeinkommen in Relation zu den realen Preisen um cirka 13 Prozent gesunken.

Für Kreditnehmer von Immobilien werden die Vergaberichtlinien verschärft.

Im kommenden Jahr wird die Finanzmarktaufsicht ( FMA ) eine Verordnung begeben, in der verpflichtende Mindeststandards für Eigenkapital und Laufzeiten bei Wohnbaukrediten vorgegeben werden.

Der Aufsicht machen lockere Vergabestandards einiger Banken für private Wohnbaukredite bei gleichzeitig steigenden Immobilienpreisen Sorgen. Nun ist es offiziell, der Finanzmarkt Vorstand, Helmut Ettl kündigt für 2022 eine Verordnung an, die von den Banken mehr Disziplin verlangt. Bei einer Pressekonferenz kündigt Ettl regulatorische Mindeststandards an. Dazu hat das Finanzmarktstabiltätsgremium ( FMSG ) bereits vor Jahren Empfehlungen ausgegeben, die nur teilweise umgesetzt wurden.

In Zukunft wird ein Eigenmittelanteil von mindestens 20 Prozent zwingend vorgeschrieben. Die Gestaltung eines Kredit muss so aussehen, dass die Haushalte künftig nur noch maximal 30 bis 40 Prozent des monatlich verfügbaren Nettoeinkommens für den Schuldendienst aufbringen. Die Laufzeit soll wie bisher maximal 35 Jahre betragen.

Warum diese Entscheidung:

Es war zu beobachten, dass viele Empfehlungen seitens der FMA missachtet wurden. Aktuell liegen bei ca. 60 Prozent der Wohnbaukredite der Eigenmittelanteil unter 20 Prozent, während sich die Preise für Wohnimmobilien seit 2007 fast verdoppelt haben. Ein weiteres wesentliches Argument liegt an der variablen Verzinsung von ca. 40 Prozent des aktuell aushaftenden Kreditvolumen. Die könnte bei einer Normalisierung der Zinslandschaft zu einem großen Problem werden, argumentiert die FMA.

Erinnerung, vor der Finanzkrise 2007/2008 waren Kreditzinsen von 5 bis 6 Prozent üblich, während derzeit ein variabler verzinster Kredit deutlich unter einem Prozent erhältlich ist. Fixzinskredite sind derzeit nur unwesentlich teurer als ein variabler Kredit, dies enthält ein großes Gefahrenpotenzial beim Anstieg der Marktzinsen.

Für die meisten Österreicher ist ein sorgenfreier Ruhestand, trotz bekannter Pensionslücke, sehr wichtig. Dafür sind sie auch bereit privat vorzusorgen. Bei der Frage nach dem am besten geeigneten Altersvorsorgeprodukt zeichnet sich aber eine kuriose Entwicklung ab. Zwischen den Produkten, welche Befragte für die beste Form der privaten Altersvorsorge halten und denen, in die sie ihr Geld tatsächlich anlegen, gibt es einen großen Unterschied.

Viele halten Lebens- und Rentenversicherung für die beste Altersvorsorge – legen aber ihr Geld trotzdem aufs Sparbuch !!

Wir verwenden Cookies, um unsere Website und unseren Service zu optimieren.

Funktional

Immer aktiv

The technical storage or access is strictly necessary for the legitimate purpose of enabling the use of a specific service explicitly requested by the subscriber or user, or for the sole purpose of carrying out the transmission of a communication over an electronic communications network.

Vorlieben

The technical storage or access is necessary for the legitimate purpose of storing preferences that are not requested by the subscriber or user.

Statistiken

The technical storage or access that is used exclusively for statistical purposes.The technical storage or access that is used exclusively for anonymous statistical purposes. Without a subpoena, voluntary compliance on the part of your Internet Service Provider, or additional records from a third party, information stored or retrieved for this purpose alone cannot usually be used to identify you.

Marketing

The technical storage or access is required to create user profiles to send advertising, or to track the user on a website or across several websites for similar marketing purposes.