Einnahmen Ausgaben Rechnung

Die Einnahmen Ausgaben Rechnung ist der erste Schritt in Richtung Eigenheim

Verschaffen Sie sich einen Überblick über Ihre Einnahmen und Ausgaben, um den perfekten Finanzierungsplan für Ihr neues Zuhause zu erstellen.

Wer ein Haus bauen oder kaufen möchte, muss in der Regel einen Kredit aufnehmen. Wie viel Geld Sie monatlich für die Darlehensraten aufbringen können, lässt sich am besten durch eine Auflistung aller Einnahmen und Ausgaben einschätzen. Auch eine Reserve für unvorhergesehene Kosten sollten Sie einplanen.

Je detaillierter die Auflistung, desto realistischer sind die Kreditraten

Die monatlichen Raten sollten so berechnet sein, dass Sie die Kreditraten abbezahlen können, ohne sich dabei zu sehr einzuschränken oder zu verschulden. Je genauer Sie sich Ihre Einnahmen und Ausgaben ansehen, desto realistischer fallen die monatlichen Kreditraten aus. Die Kontoauszüge der vergangenen zwölf Monate sind eine gute Berechnungsgrundlage: So werden auch Abbuchungen berücksichtigt, die nur quartalsweise oder jährlich anstehen.

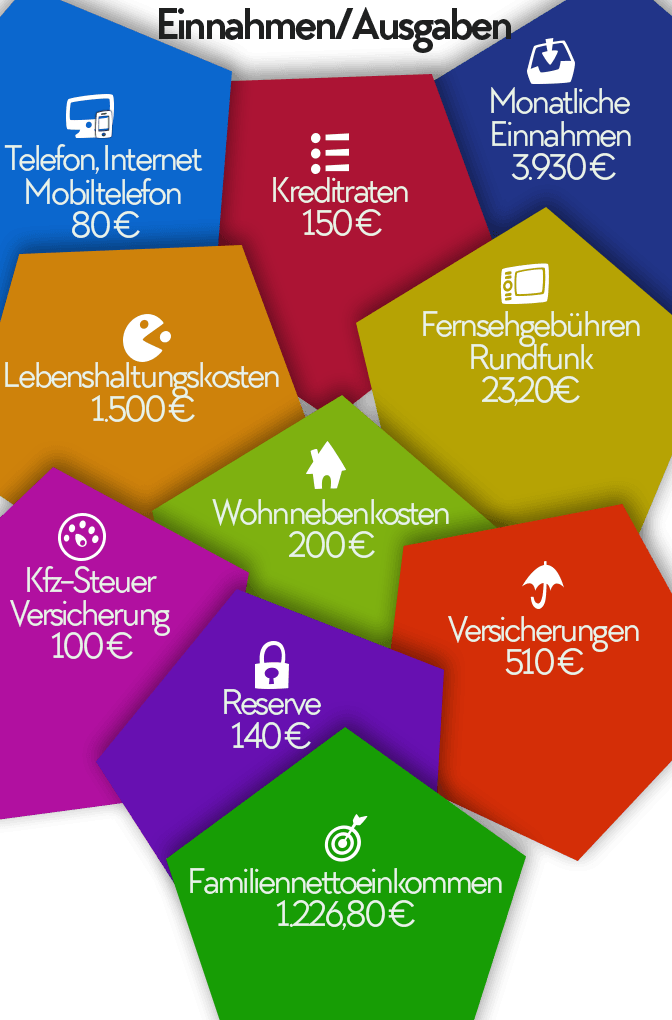

Beispiel:

Erster Schritt: Aufstellung der Einnahmen

Tragen Sie zuerst alle Einnahmen des vergangenen Jahres zusammen. Unterteilen Sie die Beträge in regelmäßige und unregelmäßige Einkünfte. Als regelmäßige Einnahmen gelten beispielweise Zinsen für angelegte Ersparnisse, die staatliche Familienbeihilfe und das monatliche Nettoeinkommen des Hauptverdieners. Einkünfte aus zusätzlichen Nebenjobs sollten Sie besser nur zur Hälfte einberechnen, da diese Beträge als Basis für die monatlichen Kreditraten zu unzuverlässig sind. Unregelmäßige Einnahmen wie Urlaubs- oder Weihnachtsgeld sind generell zu unsicher für die Kalkulation.

Beispiel: Einnahmen einer vierköpfigen Familie

Zweiter Schritt: Aufstellung der Ausgaben

Als nächstes geht es an die Auflistung Ihrer Ausgaben – allen voran die regelmäßigen Fixkosten. Dazu zählen Miete, Wohnnebenkosten, Versicherungsbeiträge, Kfz-Steuer, Telefon- und Internetkosten, Rundfunkgebühren und Lebensversicherungsbeiträge. Auch Lebenshaltungskosten für Lebensmittel, Kleidung, Körperpflege, Haushaltswaren und Benzin gehören in die Aufstellung. Planen Sie zudem die Nebenkosten inklusive Gebäudeversicherung mit ein, die in Ihrem neuen Eigenheim anfallen. Kalkulieren Sie etwas großzügiger, damit Sie für unvorhergesehene Kosten wie Autoreparaturen oder eine neue Waschmaschine finanziell gewappnet sind. Auch kleinere Ausgaben für Kinokarten, Geburtstagsgeschenke oder Restaurantbesuche sollten ohne Überziehen Ihres Kontos möglich sein.

Dritter Schritt: monatliche Kreditraten ermitteln

Nach Abzug der Ausgaben bleibt das Familien-Nettoeinkommen übrig. Es ist die Berechnungsgrundlage für die Maximalhöhe der Kreditraten. Ein positiver Nebeneffekt der Einnahmen-Ausgaben-Berechnung: Ihr Blick für mögliche Spar-Maßnahmen wird geschärft. Vielleicht stellen Sie fest, dass es für Ihre Bedürfnisse einen günstigeren Stromanbieter oder Mobiltelefon-Tarif gibt. Damit Sie auch in Zukunft den Überblick über Ihre Finanzen behalten, empfiehlt es sich, das Haushaltsbuch weiterzuführen. Ob Sie Ihre Einnahmen und Ausgaben in einem Notizbuch, einer Excel-Tabelle, einem Computerprogramm oder einer Handy-App festhalten, hängt von Ihren persönlichen Vorlieben ab.

Die Einnahmen-Ausgaben-Rechnung mit einer Freeware oder Excel-Vorlage

Eine Einnahmen-Ausgaben-Rechnung für eine Privatperson zu erstellen sollte keine allzu große Herausforderung darstellen. Wichtig ist nur, dass auch tatsächlich immer alle Rechnungen erfasst werden, d.h. eine gewisse Ordentlichkeit und Disziplin ist erforderlich. Am besten werden die eingehenden und ausgehenden Belege zunächst in einem Fach oder einem Ordner gesammelt, und jede Woche oder spätestens alle 14 Tage werden die Daten in das Kassabuch übertragen. Um die Zuordnung der Rechnungen zu erleichtern, muss jedem Beleg eine durchlaufende Nummer zugeteilt werden.

Dazu gibt es im Internet eine kostenlose Freeware, die die Summen und die Differenzen automatisch berechnet. Wer sich eine solche Freeware herunterlädt, muss aber unbedingt darauf achten, dass keine persönlichen Daten angegeben werden müssen und dass keine Internetverbindung für das Benutzen notwendig ist. Das sind sensible Informationen, die keinen etwas angehen. Deshalb ist eher eine offline Excel-Tabelle zu verwenden!!!

Worauf ein Vermieter achten muss

Wenn ein Vermieter Betriebseinnahmen über 30.000 Euro pro Jahr hat, ist er zur Zahlung der Umsatzsteuer verpflichtet. Diese muss in den Rechnungen und dann auch in der Einnahmen-Ausgaben-Rechnung gesondert angeführt werden. Durch das Abführen einer Umsatzsteuer kann der Vermieter aber auch die Vorsteuer bei den Betriebsausgaben geltend machen. Bei diesen Steuerarten handelt es sich um Durchlaufposten, d.h. sie haben keine Auswirkung auf den Gewinn oder Verlust.

Ein Kassabuch ist eine der einfachsten Gewinnermittlungsarten, reicht bei einer professionellen Vermietung aber nicht aus. Es müssen auch die Wirtschaftsgüter, Herstellungskosten und Instandhaltungskosten vermerkt werden, die ab einer bestimmten Höhe nicht auf einmal abgesetzt werden können. Das sind z.B. Kosten für einen Bau, Wartungsgebühren, Reparaturen, Sanierungen usw. Diese Geschäftsfälle müssen in einem eigenen Anlagenverzeichnis festgehalten und über mehrere Jahre zu einem bestimmten Prozentsatz abgeschrieben werden. Um keine Probleme mit dem Finanzamt zu bekommen, ist jedem Vermieter zu empfehlen, die laufenden Geschäftsfälle in einem Kassabuch zu verzeichnen, die Abschreibungen aber einem Steuerberater zu überlassen.

Die Privatentnahmen nicht vergessen

Vermieten ist nur dann sinnvoll, wenn dem Vermieter am Ende des Monats etwas übrig bleibt, mit dem er sich selbst für seine Leistungen bezahlen kann. Es handelt sich bei dieser Privatentnahme um eine Betriebsausgabe, die auch in der Einnahmen-Ausgaben-Rechnung zu berücksichtigen ist.

Die Einnahmen-Ausgaben-Rechnung für Unternehmen (gemäß § 4 Abs. 3 EStG)

Bei Vermietern bzw. Unternehmen, die weniger als 220.000 Euro pro Jahr umsetzen, ist eine Pauschalierung möglich. Für sie gilt auch eine Buchführungspflicht und eine Rechnungslegungspflicht.

Unternehmen, die von der Umsatzsteuer befreit sind, können eine freiwillige Bruttomethode, d.h. eine Berechnung mit Umsatzsteuer, anwenden. Dann müssen sie dieses Prinzip aber durchführen, d.h. ein Wechseln zur Nettomethode ist nicht mehr möglich. Sollte ein Kleinunternehmen einmal die USt.-Grenze überschreiten, muss nicht gleich gewechselt werden. Einmal in fünf Jahren ist das ohne rechtliche Konsequenzen erlaubt.

Wann ein Vermieter eine Registrierkasse benötigt

Für gewöhnlich benötigen Vermieter von Mietwohnungen keine Registrierkasse, da ihre Bareinnahmen kaum über 15.000 Euro überschreiten werden. Mieter zahlen meist per Überweisung, die nicht als Bareinnahme gilt. Zahlungen mit Kreditkarte hingegen schon. Deshalb müssen Vermieter von Ferienwohnungen meist eine Registrierkasse für ihre Barbewegungen anschaffen. Dafür ist nicht unbedingt eine Hardware erforderlich, eine Software ist vollkommen ausreichend, sofern ein PC und ein Drucker vorhanden sind