Eigenkapital – Wichtiger Baustein für die Hausfinanzierung

Das Eigenkapital ist ein wichtiger Bestandteil der Hausfinanzierung. Je höher die Selbstbeteiligung ist, desto günstiger fallen die Kreditzinsen aus. Zum Eigenkapital zählen Wertanlagen genauso wie Grundstücke und Bargeld.

Auf die Frage, was Anleger mit ihrem Kapital nach fast zehn Jahren Börsenrallye machen sollen, haben wir folgende klare Antworten recherchiert. Die Antwort lautet: Aktien kaufen – auch wenn die Renditeperspektiven bis 2022 nicht mehr ganz so rosig ausfallen.

In anderen Sektoren drohen sogar Verluste. Die Mehrheit der Fondsmanager bevorzugen weiterhin Aktien. Grund dafür sind die aktuellen Wirtschaftsprognosen, die trotz schlechter Stimmung von einigen wenigen Investoren, sehr positiv ausfallen. Von einer aktuell Risikobehafteten, brenzligen Situation ist nichts zu spüren. Im Gegenteil, wenn mann auf die nächsten fünf Jahre Vorschau hält, sehen die Chancen wie folgt aus: (mehr …)

Die neue Wohnbauförderung ist seit 1.4.2015 in Kraft

Mit der Wohnbauförderung bekommt man einen einmaligen, nicht rückzahlbaren Zuschuss für den Kauf oder Sanierung von Eigenheimen. Aber welche Immobilien Förderungen gibt es noch?

Welche Förderungen stehen für Immobilien zur Verfügung?

Die Wirtschaftskrise der letzten Jahre hat dazu geführt, dass das Bedürfnis der Österreicher nach handfesten Sicherheiten spürbar gestiegen ist. Das ersparte wird in relativ wertbeständigen Immobilien und Grundstücken angelegt. Das starke Angebot an Förderungsmöglichkeiten macht die Investitionen in eine Immobilie zusätzlich attraktiv.

Bundesländer als wichtigste Vergabestelle der Wohnbauförderung

Der aktuelle Wohn-Traum, die Renovierung der Wohnung oder das neue Auto – viele Österreicher haben große Wünsche und finanzieren solche Projekte mit Krediten.Ein Kreditrechner erleichtert die Finanzierung, oder?

Während sich unsere Eltern in der Vergangenheit noch mit Top – Kreditzinsen von 7-8 % pro Jahr begnügen mussten befinden sich die aktuellen Zinsen auf historischem Tiefststand. Übrigens auch ein Grund warum Sparzinsen momentan echte Mangelware sind. Bedeutet, wir befinden uns in einem idealen Zeitraum für diverse Investitionen, stellt sich nur noch die Frage – wo bekomme ich – den günstigsten Kredit?

Eine der vielen Möglichkeiten sind Kredit-Vergleiche die Online zur Verfügung stehen. Kaum sind die Daten eingegeben sieht man wo es die günstigsten Zinsen gibt und welche Banken innerhalb ihrer Rahmenbedingungen welche Angebote machen.

Wo ist nun der Unterschied zwischen Kreditrechner – Kredit-Vergleich?

Während der Kreditrechner auf jeder Bankplattform zur Selbstberechnung dient und eine erste Orientierung darstellt, hat ein Kredit Vergleichs Rechner die Aufgabe aktuell angebotene Konditionen mit bis zu ca. 60 verschiedenen Anbietern zu vergleichen. Ein sehr großer Unterschied im Alltag.

Mein persönlicher Tipp: Lesen Sie unbedingt auch das Kleingedruckte, um nicht später eine Enttäuschung zu erleben.(mehr …)

Der Finanzierungsplan ist das Fundament Ihrer Baufinanzierung

Ein solider Finanzierungsplan ist eine Aufstellung sämtlicher Einnahmen, Ausgaben und Kosten, die im Zusammenhang mit der Baufinanzierung von Bedeutung sind. Finanzierungspläne können in drei Teile aufgeteilt sein, in die Einnahmen/Ausgabenrechnung, in die Kostenaufstellung für die Baufinanzierung und in die endgültige Finanzierungsaufstellung inklusive aller Eigenmittel. Die Einnahmen/Ausgabenrechnung ist dabei die Grundlage des Finanzierungsplans und dient der Ermittlung Ihrer späteren Monatsrate. Eine realistische Kalkulation ist dabei ein Muss.

Sie haben bereits Ihr Eigenkapital, inklusive stiller Reserven wie zum Beispiel stillgelegte Lebens- Kapital- oder Pensionsversicherungen und den maximalen Finanzierungsbetrag ermittelt, den Sie monatlich zur Abzahlung eines Kredites aufbringen können? Dann geht es daran, einen endgültigen Finanzierungsplan zu erstellen. Dieser Plan soll die Gesamtkosten ihres Projektes sowie die Zusammensetzung der notwendigen finanziellen Mittel aufzeigen um als Grundlage für die Einreichungen bei den Banken dienen zu können.

Zur Zeit befinden wir uns in Österreich in einer absoluten Niedrigzinsphase.

Der durchschnittliche Zins für neu vergebene Kredite in Österreich, sowie auf Einlagen an private Haushalte und Unternehmen lag im Dezember 2016 bei 1,79% bzw. 0,33% und damit auf einem historischen Tiefstand.

Im aktuellen Anlagespiegel ist erstmals offiziell. In einer Umfragestudie des Marktforschungsinstut Gfk kam heraus dass 37 % der Befragten derzeit Wohnimmobilien für besonders interessant halten. Damit hat im Vorsorge Ranking das Sparbuch mit 29% den Spitzenplatz der letzten Jahre aufgegeben. Ebenso hat Gold in der Gunst der Anleger deutlich auf 29% aufgeholt und liegt damit auf Platz 4.

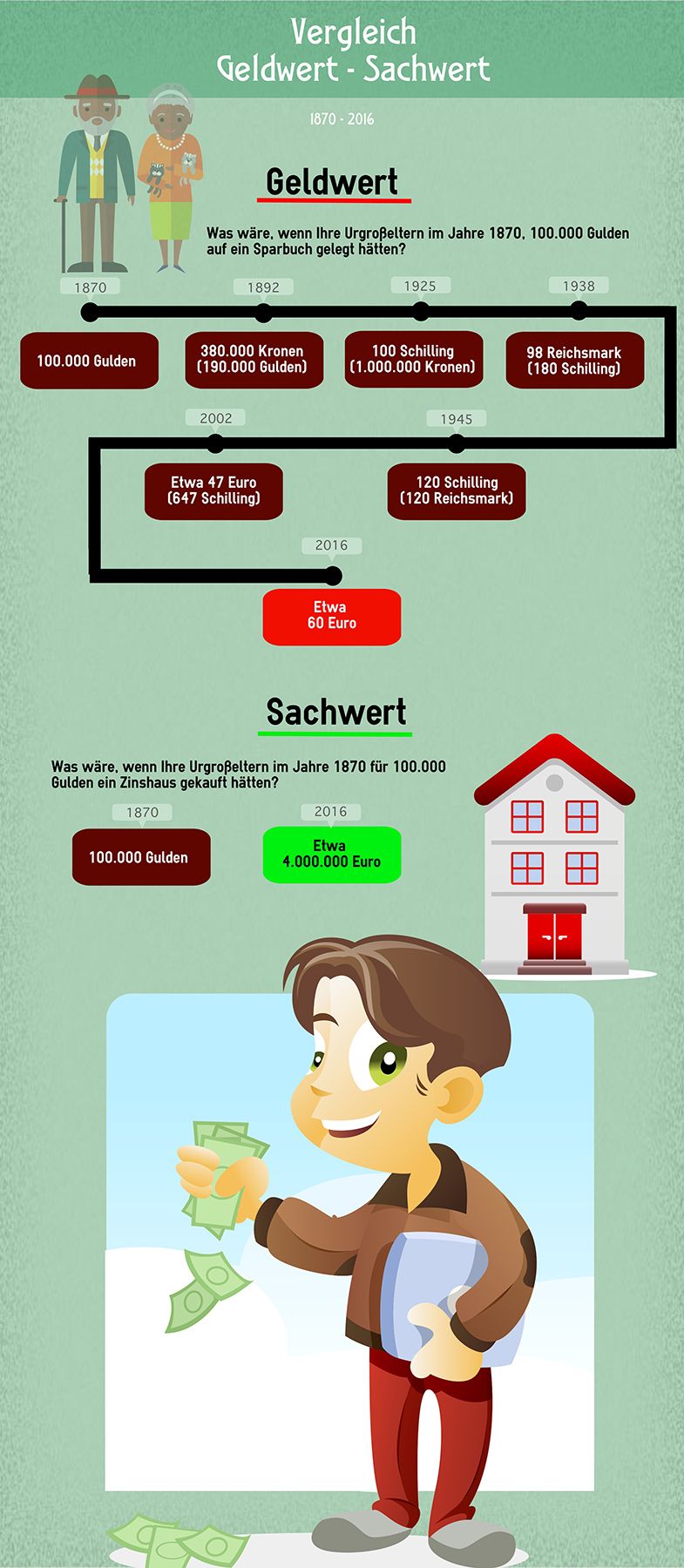

Die Devise heißt nach wie vor: Sachwert schlägt Geldwert.

Hätten unsere Urgroßeltern unter Berücksichtigung diverser Währungen und Wechselkurse damals über die notwendigen Sparmittel verfügt und statt einem Sparbuch (Geldwert) in ein Zinshaus (Sachwert) investiert…

Wie lassen sich die Themen Sicherheit und Langfristige Vorsorge besser erklären? Wie Sie sehen, es ist mehr als sinnvoll in Immobilien zu investieren.

Höhere Lebenserwartungen bedeuten oftmals hohen Kapitalbedarf bis ins fortgeschrittene Alter. Neue Chancen auf Lebensfreude und Luxus für die ältere Generation.

Dass wir uns aktuell in einer demografischen Herausforderung befinden, ist hinlänglich bekannt. Die Bevölkerung wird auf einer Seite immer älter, auf der anderen Seite kommen zu wenig Junge Erdenbürger nach. Momentan sieht es optisch noch gar nicht so schlecht aus, die so genannten „Babyboomer“ stehen noch mitten im Berufsleben, aber was kommt danach? (mehr …)

Wir verwenden Cookies, um unsere Website und unseren Service zu optimieren.

Funktional

Immer aktiv

The technical storage or access is strictly necessary for the legitimate purpose of enabling the use of a specific service explicitly requested by the subscriber or user, or for the sole purpose of carrying out the transmission of a communication over an electronic communications network.

Vorlieben

The technical storage or access is necessary for the legitimate purpose of storing preferences that are not requested by the subscriber or user.

Statistiken

The technical storage or access that is used exclusively for statistical purposes.The technical storage or access that is used exclusively for anonymous statistical purposes. Without a subpoena, voluntary compliance on the part of your Internet Service Provider, or additional records from a third party, information stored or retrieved for this purpose alone cannot usually be used to identify you.

Marketing

The technical storage or access is required to create user profiles to send advertising, or to track the user on a website or across several websites for similar marketing purposes.